退職金制度の基礎知識

退職金制度の歴史

日本における民間企業退職金制度第1号は、明治18年と言われています。

当時の退職金制度導入の目的は、下記のようなものでした。

①在職中の功労に報いる

②死亡弔意金(お香典)

③定年退職後の生活保障

好景気による採用難から昭和30年代から中小企業にも退職金が導入されはじめます。

算定方法は、退職時本給×勤続年数別支給率で算出されるものが多かったようです。

その後、急激なインフレ(昭和47年から昭和49年のあいだに70%も基本給が上昇)や定年年齢の延長の影響(55歳定年が60歳に)で退職金が高騰し退職金制度を変更する会社が多数になっていきます。

退職金制度の種類

1. 基本給連動型 …基本給と連動

2. ポイント式 …基本給と連動

3. 方程式型 …基本給と連動しない

4. テーブル方式 …基本給と連動しない

5. 退職金前払方式 …基本給と連動しない

1.基本給連動型退職金制度

基本給に一定の係数をかけて算出するタイプの退職金制度です。

デメリットにも記載しているとおり、在籍期間の貢献度が反映されにくい仕組みのため、

組織の階層ピラミッドがある確定して運用されている※1、

すなわち退職時の基本給がある程度一定の、一定規模以上の企業に向いている退職金制度と言えます。

逆に、ポストが空けば誰でも役職者になるし、ダメならまた平社員になるといった運用をしている企業には向かない制度と言えます。

■Merit

・分かりやすい。

■Demerit

・退職時点の基本給の額のみが退職金が大きく影響するため、長年の功績が退職金額に反映しているとは限りません。

例えば、定年前に降格すると大きく退職金額が下がりますし、またその逆もあり得ます。

【算定方法】

退職時の基本給×勤続年数別支給率

※1 例えば、組織階層が一般社員→係長→課長→部長→執行役員だったとすると

各階層の滞留年数が会社内で慣例的(または昇格制度により)決まっていて、

退職時の役職と給与がある程度、一定範囲になるように運用されている。

2. ポイント制退職金制度

ポイント制退職金制度とは、評価対象項目に応じたポイントテーブルを設定し、在職期間中に当該ポイントを積み立て、退職時に累積ポイント数に応じた退職金や年金を支給する制度です。

ポイント制退職金制度を導入する企業が増加していますが、各社ごとにその導入趣旨や導入割合は異なります。

従来は月例給与から切り離してベースアップが退職金制度へはね返るのを避けることや、職能等級ポイントの導入(年功だけではなく評価結果を退職金に反映させること)に主眼が置かれていましたが、現在ではポイント要素も多様化が進んでいます。

■Merit

・前制度の退職金を精算する必要がないため導入しやすい。

・ポイントの付与方法を工夫することにより、会社貢献度に応じた退職金制度に設計することができる。

・将来ポイントの一部を401Kや退職金前払い制などに利用する事ができる。

■Demerit

・入社から退社まで、長期間にわたってポイントを記録する必要がある。

・毎年退職金ポイントの通知をする手間がかかる。

【算定方法】

退職金金額 = 累積ポイント数 × ポイント単価

ポイントの付与方法・割合は自由に決めることができます。

【付与方法例】

・勤続ポイント 勤続期間に応じて付与されるポイント

勤続年数1年当たり●点という形でポイントを付与します。

年功要素を排除するのではなく、勤続年数に比例した退職金を設定したい場合には、勤続ポイントの割合を高めます。

・評価ポイント 人事考課や役割などに応じて付与されるポイント

・役職ポイント 部長、課長等の役職者に付与されるポイント。

同じ資格等級であっても、職務責任の重いポストについている従業員により多くポイント配分しようという発想。

役職に代わり職務ポイントを導入する事例もあります。

・基本給の一定割合 職能資格制度などの人事制度がない場合などに、単純に給与の一定割合をポイント化しそれを貯めていく方法

【付与割合例】

勤続ポイント 8: 評価ポイント 2

3.方程式型

■Merit

・給与額と連動していない。

給与と連動しない場合は、退職金を気にせず給与額を変更できます。昇格・降格や異動が多い職務には向いていると言える。

■Demerit

・退職金額に影響するのは退職事由と勤続年数のみであり、個人の業績や成果は退職金に反映されない。

【算定方法】

退職金基本額※×勤続年数×勤続係数×退職事由係数

※退職金基本給は給与と連動させず別テーブルで運用する。

4.テーブル方式

■Merit

・方程式型と同様、給与額と連動しない。

給与と連動しない場合は、退職金を気にせず給与額を変更できます。昇格・降格や異動が多い職務には向いていると言える。

■Demerit

・退職金額に影響するのは退職事由と勤続年数のみであり、個人の業績や成果は退職金に反映されない。

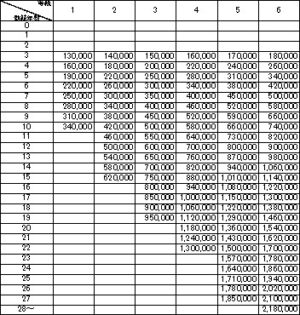

(テーブル例)

5.退職金前払い方式

■Merit

一般的に新規学卒で60歳定年時に退職金を受給すると40年後の受給になってしまうが、

前払いだと何十年も先の不確実な退職金よりも、確実に受給できる。

退職金制度を廃止する際に、制度移行時の措置として

在籍社員に対し前払い制度を設定することもある。

■Demerit

老後保障 社員が老後のために貯蓄するとは限らない

課税 退職金制度には優遇された税率があるが、前払い退職金は給与扱いになるため所得税が高くなる